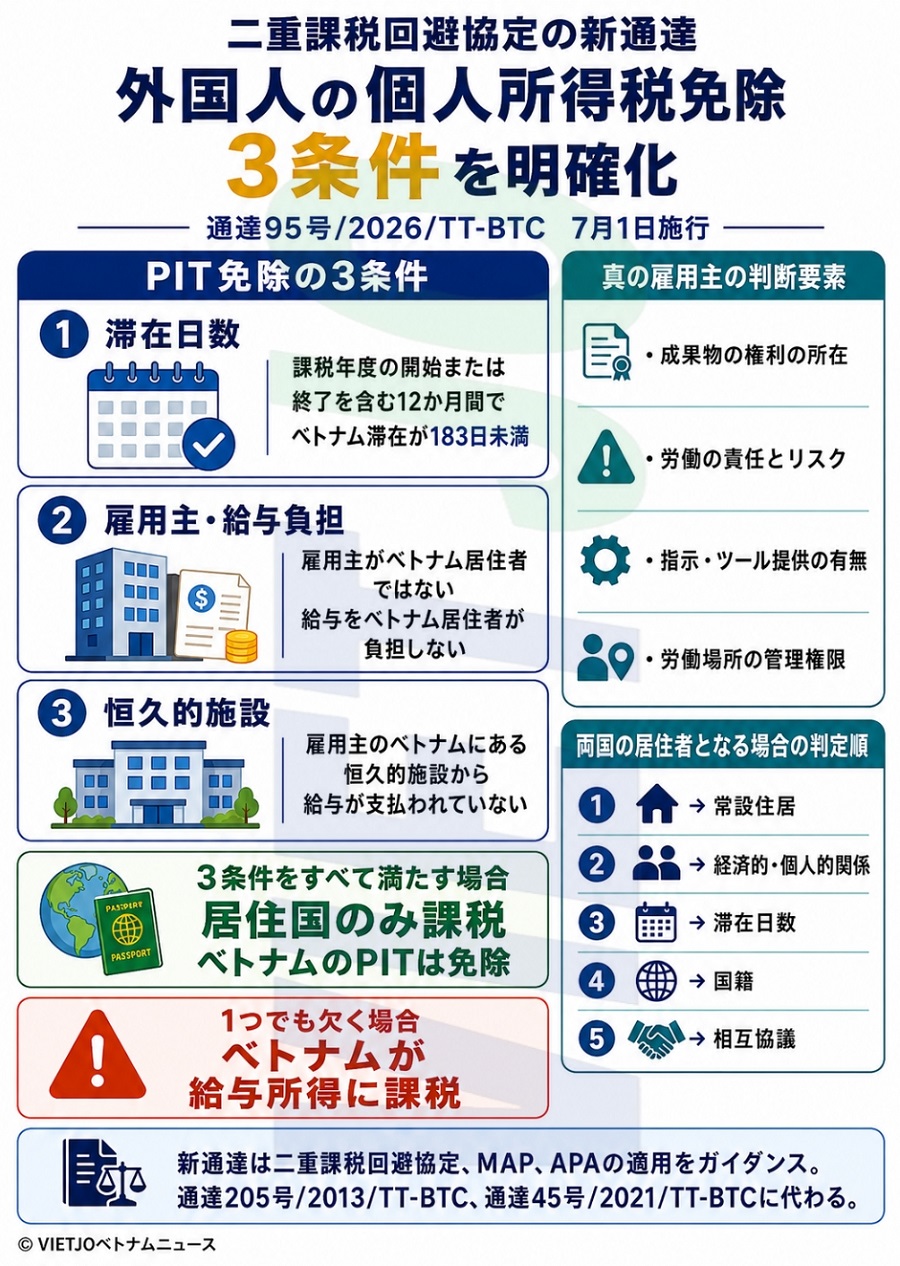

財政省が新たに発出した通達第95号/2026/TT-BTC(7月1日施行)により、ベトナムで働く外国人が個人所得税(PIT)の免除を受けるための3つの条件が規定された。

(C) VTV |

個人所得税免除の3条件

同通達第34条によると、ベトナムと二重課税回避協定を締結している国や地域の居住者である外国人が、ベトナムでの勤務により得た所得について、以下の3つの条件を全て満たした場合、当該所得は居住国でのみ課税され、ベトナムでのPITは免除される。

◇課税年度の開始または終了を含む12か月間におけるベトナムでの滞在日数が183日未満であること。

◇雇用主がベトナムの居住者ではなく、給与をベトナムの居住者が負担していないこと。

◇給与が、雇用主がベトナムに有する恒久的施設から支払われていないこと。

これらの条件を1つでも欠く場合、ベトナムは発生した給与所得に対して課税権を有する。

実質的な雇用主と居住地の決定

関連して、税務機関が実質的な雇用主を判断する際は、労働者が生み出した成果物に対する権利の所在、労働に関する責任とリスクの所在、労働者への指示や業務用ツールの提供の有無、労働場所の管理権限などを総合的に考慮する。

また、同通達では、個人が両国の居住者となる場合に、居住地を決定する優先順位についても規定している。◇恒久的な住居、◇経済的・個人的関係の密接さ、◇滞在日数の多さ、◇国籍の順で判断され、それでも決定できない場合は両国当局の相互協議により解決する。

同通達は、二重課税回避協定や相互協議手続き(Mutual Agreement Procedure=MAP)、事前確認制度(Advance Pricing Agreement=APA)の適用指針を示すもので、同省の通達第205号/2013/TT-BTCと通達第45号/2021/TT-BTCに代わって適用される。

免責事項

免責事項

)

)

)

)

)

)

)

)

)

)

)

)

)

)